全国建筑钢材市场周评(2021.2.26-2021.3.5)

概述:本周全国建筑 钢材价格 整体呈现震荡偏强态势运行。主要原因在于,上周末钢坯价格松动,市场开市黑色系期货震荡偏弱,在交投不畅的背景下,价格出现小幅松动。周中黑色系期货突然发力,盘面达到相对高位,市场情绪十分积极,中间商投机需求以及终端订单出现释放,现货市场价格大幅跟进。不过到了周尾,黑色系盘面高位跳水,市场心态快速反转,需求也表现出疲软态势,价格随之下调,但周整体仍呈现震荡偏强。

【价格方面】本周全国建筑 钢材价格 整体呈震荡偏强态势运行。整体来看,螺纹方面华东、华北、华中、华南区域小幅上行,涨幅在10-30元/吨;东北、西北地区大幅上行,涨幅在90-100元/吨;仅西南地区小幅下跌,跌幅为10元/吨。线材方面走势和螺纹基本相同,其中华北、华中、西南、西北小幅上涨,涨幅在20-40元/吨;东北、西南区域大幅上行,涨幅在60-100元/吨。其中仅华东区域涨跌互现,杭州区域小幅下跌10元/吨。

表1: 图全国建筑 钢材价格 汇总

数据来源:

【主要市场综述】

华东讯:华东区域本周建筑 钢材价格 震荡偏强。主要由于上周末市场阴雨天气持续,市场交投不畅。周初开盘黑色系盘面窄幅震荡,商家为推动出货,价格小幅松动。周中黑色系盘面在唐山限产等消息面的袭击下,价格大幅走强,市场交投表现十分活跃,商家拉涨情绪明显,价格大幅走高。周末黑色系盘面高位跳水,一方面商家恐高情绪出现,另一方面市场成交也低于预期表现,市场价格也相应明显回落,周整体呈震荡偏强运行。

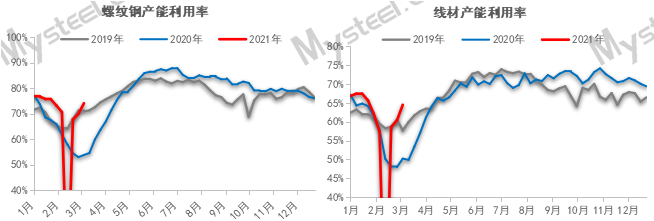

【供给方面】本周延续供应增量趋势,从工艺角度来看,本周增量集中在电炉和调坯企业,增产原因集中于节后利润恢复,生产积极性提高;而高炉企业节后季节性减量,减产原因集中品种转产和高炉临检。从省份角度来看,江苏、浙江、福建、湖北、四川等为主要增产省份,也是短流程集聚地区,其中陕西、山东和云南为主要减产省份。

图1:全国建筑钢材产量汇总

数据来源:

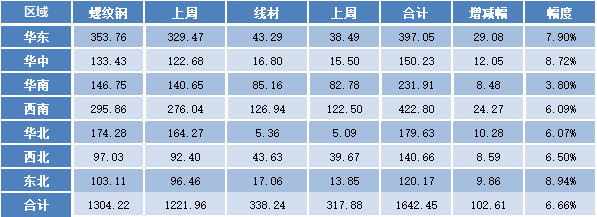

【库存方面】本周全国产量继续小幅回升,厂库、社库继续增加,但增幅有所收窄。从库存数据来看,社会库存高位继续增加。其中国内主要城市螺纹钢、线材总库存为1642.45万吨,较上周(2020年2月26日)增加102.61万吨,增幅为6.66%。去年同期库存1377.81万吨,同比减少186.44万吨降幅为10.19%。

表2: 图全国建筑钢材库存汇总

数据来源:

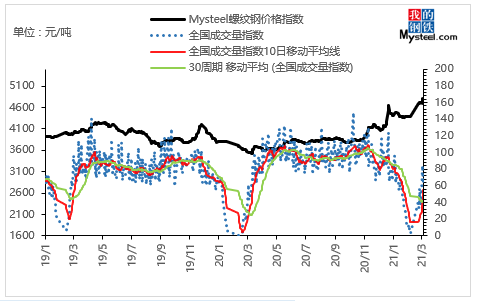

【需求方面】成交来看,随着时间的推移,本周终端需求出现复苏迹象,市场成交逐步步入正常节奏。但目前需求并未呈现大幅释放,中间商投机需求表现积极。就成交数据来看,截至5日,全国237家流通商周均成交量为16.09万吨,环比上周周均成交量增加6.42万吨,增幅为66.39%。

图2:全国建筑钢材成交量汇总

数据来源:

下周预测

1、供给来看:目前建材供应增量仍有上升空间,主要增量原因在于现货价格大幅上涨,使利润空间大幅扩张,另外,当前工业企业和终端企业复工率上升至80%以上,制造业基本达到100%的复工率,因而对企业生产积极性有一定的提振作用。

2、需求来看:本周市场终端复工进度相对比前两周出现提高,中间商投机需求在盘面的带动下,表现也较为积极。但就市场成交体量来看,仍低于市场预期。下周进入元宵节过后的第二周,按照常规,需求将会出现明显释放,在当前库存高位继续累库背景下,需求承压明显。

3、心态来看:当前库存身处高位,虽低于去年同期,但刨除疫情影响,目前留给商家的去库压力较为明显。即使市场预期后续需求普遍看好,但随着价格的不断攀高,库存的资金成本以及带来的恐高心态令商家心态十分谨慎。随着两会的召开,建筑钢材市场也在等待宏观及政策面消息的释放,观望情绪并存。

综合来看,预计下周本地建筑 钢材价格 将仍将呈高位震荡趋势运行。