湖北省钢市一周评述(2020.5.15-5.22)

概述:本周湖北钢市整体价格大幅上涨,其中冷轧板卷上涨180元/吨, 涨幅最大 。

【本周价格走势回顾】

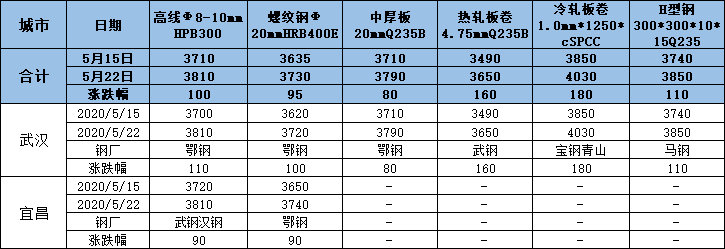

表一:本周湖北主要市场价格变化汇总(单位:元/吨)

数据来源:

从上表的统计数据看出,本周湖北市场钢材价格大幅上涨。现Φ6.5mmHPB300高线和Φ20mmHRB400E螺纹钢均价分别为3810元/吨和3730元/吨,线材价格较上周价格涨100元/吨,螺纹钢价格较上周价格涨95元/吨;中厚板主流规格14-20mm普板价格3790元/吨,较上周价格涨80元/吨,4.75mm热卷均价为3650元/吨,较上周价格涨160元/吨;1.0mm冷卷均价为4030元/吨,较上周价格涨180元/吨;H型钢300mm*300mm*10mm*15mm规格价格为3850元/吨,较上周价格涨110元/吨。

建材: 本周武汉建材价格冲高运行,整周本地建筑钢材螺纹钢价格较上周五同期涨100元/吨,线盘价格周环比涨120元/吨。截至22日,鄂钢螺纹3690元/吨,武钢汉钢、信钢3660元/吨,萍钢、马长江3630元/吨。本周初受北方钢厂限产消息影响,钢坯价格大幅上涨,本地建筑钢材价格周初表现大涨,周中本地天气转差,影响工地需求,现货价格上涨受阻。后半周螺纹期货冲高回落,现货市场多明稳暗降,高价出货受阻,主流价格下探。库存方面,根据“买涨不买跌”的采购原则,本周市场成交周环比放量,现货库存较上周继续下降,统计本地建材市场库存总量约46.25万吨,周环比降2.82%。而本周大户周度成交总量约9.3万吨,较上周总量增45.93%。总体来看,钢厂挺价意愿浓厚,商家成本支撑强,且旺季下游需求整体表现尚可,预计下周本地建材价格难有单边上涨或下跌行情,价格或将处于高位震荡调整。

热轧:本周武汉市场热轧板卷价格震荡上行,较上周价格涨160元/吨。截至发稿,武钢3.0mm热卷3710元/吨,4.75mm的热卷3650元/吨;武钢5.75-11.5mm低合金板3790元/吨;武钢5.0-10.0mm正平板3870元/吨。周初受期货及钢坯价格拉涨影响,本地价格涨幅明显,但周中开始成交转弱,需求疲软,价格小幅回调。成交方面,本周整体出货尚可,前期涨价阶段集中出货,但近期成交表现一般,现市场成交价在3630-3650元/吨。据了解,现市场普卷3.5mm、3.75mm、4.5mm等规格稀缺,但本周市场武钢资源到货节奏缓慢,下周虽有外来资源到货,但补齐规格仍相对困难。库存情况,本周需求稍有释放,到货量不大,整体库存继续下降,现本地库存在11.5万吨左右,较上周降幅约6%。综合来看,商家心态谨慎乐观,库存压力逐步缓解,部分规格紧张的情况下,市场价格下探空间有限;若下周需求正常放量,则下周本地热卷价格或将继续震荡偏强运行。

冷轧:据市场商家反馈,6月份的期货量已基本完成订货,钢厂方面的接单情况较前几个月有明显好转的迹象,贸易商订货量有所增加,目前排单交货时间已延迟到7月份。商家表示:本月宝钢青山冷卷订货成本大概在4050元/吨,市场现货价格也基本是贴近成本价在出货。但是冷轧盒板的价格却比冷卷高出许多,尤其是2.5mm以上的厚板规格,市场缺货情况严重,仅有少数贸易商有资源,因此商家报价偏高。如:3.0mm冷卷报价4400元/吨,3.0mm冷板报价4700元/吨,两者间的价差达到300元/吨。库存方面,本周统计武汉地区贸易商库存量继续呈下降状态,市场大户库存量维持在1500-2000吨的水平,市场库存压力不大,也支撑了商家挺价出货。总体来看,武汉市场冷轧受外围市场影响偏少,商家主要考虑成本和需求端两因素。成本端的上调也使得商家不愿降价出货,且市场资源不多,接下来将继续维持高位运行,除非市场有较大波动。

中厚板:本周本地中厚板价格大幅拉涨,较上周价格涨80元/吨。截至目前,14-20mm主流普中板Q235B鄂钢价格3790元/吨,萍钢、汉冶价格3780元/吨。低合金板方面,14-25mm规格3990-4000元/吨。今日期货走势震荡下行,但市场资源量较少,商家报价暂稳观望。成交方面,本周前期市场出货尚可,下游需求基本满足,导致近期出货量明显减少;其次市场部分规格较缺,市场价格相对混乱,成交价在3760-3810元/吨。据市场反馈,目前普板20mm、25mm、30mm等资源量稀缺,报价加价明显;而普板14mm、16mm资源量相对充足,但走货不畅。资源方面,短期汉冶到货量少量到货,恒润、萍钢资源部分到货,但整体到货量不大,月底前本地资源难有明显的回升。库存情况,本周整体库存仍处于下降过程,现库存在2.71万吨左右,代理商基本无库存压力,中小户库存量基本在几百吨。综合来看,下周市场规格补齐困难,贸易商库存压力较小,预计下周本地中板支撑力度较强,或将继续高位震荡运行。

大中型材:本周武汉市场大中型材价格偏强震荡,现安钢5#角3940元/吨,唐山16#槽3950元/吨,唐山20#工3970元/吨;H型钢200*200莱钢3770元/吨,300*300马钢3850元/吨,700*300马钢3860元/吨。供应方面,本周唐山地区87条型钢生产线型材产线整体开工率为31.03%,较上周相比下降21.84%;产能利用率为52.18%,较上周相比下降14.04%。唐山59家型钢厂合计库存52.7万吨,较上周相比下降3.89万吨,周环比下降6.87%。市场方面,本周本地型材价格受北方地区钢厂限产、原材料价格大幅拉涨影响,型材现货价格顺势跟涨,周累积涨幅50-120元/吨。钢厂挺价意愿强,商家成本支撑明显。成交方面,据了解,周初涨价行情刺激下游采购需求放量,下半周成交转弱,高价位出货受阻。H型材方面,因钢厂到货较慢,现货库存规格不全,价格表现货少价挺。综合预计下周本地型材价格盘整偏强运行。

【主流市场库存 数据】

表二:湖北部分主流市场库存明细(单位:万吨)

数据来源:

本周武汉市场普钢库存较上周同期减少2.63万吨,具体情况如下:

本周武汉本地市场建材总库存量约为46.25万吨,环比上周库存减少1.34万吨,具体螺纹钢约为37.6万吨,较上周同期减少1.05万吨;线材约为1.66万吨,较上周同期减少0.06万吨;盘螺约为6.99万吨,较上周同期减少0.23万吨。

板卷类方面:热轧板卷库存量约为11.5万吨,较上周同期减少0.73万吨;中厚板库存量约为2.71万吨,较上周同期减少0.4万吨;冷轧板卷库存量约为1.66万吨,较上周同期减少0.16万吨。

【钢厂调价】

表三:湖北部分主导钢厂政策明细(单位:元/吨)

数据来源:

本周鄂钢维持15日出台“鄂钢建筑钢材出厂价格调整信息”,在上期基础上对螺纹钢、线盘出厂价格做以上调整。截止目前,高线Φ6.5mmHPB300价格4030元/吨,现盘螺Φ8mmHRB400价格4120元/吨。螺纹钢Φ18-25mmHRB400价格3910元/吨,含税无追补。

【钢厂库存 】

表四:湖北主流建材钢厂可销售库存统计(单位:万吨)

数据来源:

湖北市场钢厂建筑钢材总库存为9.63万吨,较上周减少2.49万吨,具体螺纹钢库存总量为7.55万吨,较上周减少1.66万吨,线材、盘螺库存总量为2.08万吨,较上周减少0.83万吨。

【下周走势展望】

整体看来,本周武汉钢材市场库存继续下降,下周关注市场到货情况,预计下周本地钢材市场价格高位震荡运行。